Erfpacht

Op 27 mei 2025 heeft het college van burgemeester en wethouders een besluit genomen over de nieuwe regels voor erfpacht. Het besluit gaat over de volgende onderwerpen:

- De Algemene bepalingen voor uitgifte in voortdurende erfpacht 2024 (AB2024) (algemene voorwaarden);

- De duur van het erfpachttijdvak (de erfpachtperiode);

- Het berekenen van de waarde van de grond voor eengezinswoningen, garages en voor appartementen;

- Een berekening voor de sociale huurwoningen van woningcorporaties;

- Het canonpercentage (rentepercentage voor het berekenen van de canon);

- Maatwerkoplossingen wanneer de erfpachter de nieuwe canon niet kan betalen;

- De nieuwe regels voor het omzetten van erfpacht naar vol eigendom (zie ook Uitvoeringsregeling verkoop bloot eigendom 2024 (Nieuwe regeling)).

Alle erfpachters krijgen hierover ook een brief. Ook komt er binnenkort een uitlegvideo op deze webpagina.

U kunt meer informatie vinden op de pagina met veelgestelde vragen over erfpacht.

Vanwege de vele aanvragen voor het omzetten van de erfpacht naar vol eigendom (het kopen van de bloot eigendom), is de behandeltermijn langer dan u wellicht van ons verwacht. Wij streven ernaar om u binnen vier weken een officiële offerte te versturen. Bedankt voor uw begrip.

U kunt inloggen om een indicatie (berekening) op te vragen.

Indien u al een lopende zaak heeft, kunt u de behandelaar van uw zaak ook een bericht sturen in uw huidige zaak.

Vanwege de vele aanvragen voor het omzetten van de erfpacht naar vol eigendom (het kopen van de bloot eigendom), is de behandeltermijn langer dan u wellicht van ons verwacht. Wij streven ernaar om u binnen vier weken een officiële offerte te versturen. Bedankt voor uw begrip.

Voor grondgebonden woningen buiten het centrum houdt de Nieuwe Uitvoeringsregeling in dat de koopprijs wordt berekend door de oppervlakte van het hele perceel met tuin zoals deze bekend is bij het kadaster, te vermenigvuldigen met €425,00 (prijspeil 2025). U kunt de oppervlakte terugvinden bij het kadaster. U kunt uw kadastrale gegevens onder andere raadplegen via https://www.kadaster.nl/-/wilt-u-uw-eigen-kadastrale-gegevens-inzien-. U kunt dan met uw DigiD gratis uw eigen kadastrale gegevens bekijken via mijn.overheid.nl. Op ‘Mijn Overheid’ klikt u links in het menu op ‘Wonen’ en vervolgens op ‘Kadastrale gegevens’.

Voor grondgebonden woningen in het centrum is een taxatie nodig om de koopsom te bepalen.

Voor appartementsrechten houdt de Nieuwe Uitvoeringsregeling in dat de koopprijs wordt berekend door de WOZ-waarde te vermenigvuldigen met de grondquote van 15%. Er wordt gerekend met de WOZ-waarde van twee jaar geleden. Dit jaar wordt er dus gerekend met de WOZ-waarde met peildatum 1-1-2023. Dit is de WOZ-waarde die op uw gemeentebelastingaanslag vermeld staat die u in 2024 heeft ontvangen. U kunt WOZ-waarden ook terugvinden op www.wozwaardeloket.nl.

Wanneer u eigenaar bent van een appartementsrecht kunt u niet als enige appartementseigenaar de erfpacht omzetten naar vol eigendom. Dit kan alleen gezamenlijk met alle appartementseigenaren van de Verenging van Eigenaren (VvE). Dat was zo en blijft zo. Voor iedere appartementseigenaar wordt een aparte koopsom berekend. U kunt hiervoor een indicatie (schatting) opvragen via de websitepagina (zie hierboven). Vervolgens kunt u een gezamenlijk verzoek om te kopen sturen aan erfpacht@alkmaar.nl.

Voor meer informatie over dit onderwerp kunt u kijken bij ‘Voor wie is het mogelijk om de erfpacht om te zetten naar vol eigendom?’

Erfpacht betekent dat u de grond van iemand anders mag gebruiken alsof deze van uzelf is. De persoon die dit recht heeft, noemen we de erfpachter. De eigenaar van de grond is de gemeente.

Als erfpachter betaalt u aan de gemeente een bedrag voor het gebruik van de grond waarop uw woning, bedrijf, garage of gebouw met maatschappelijke bestemming staat. Het bedrag dat u betaalt heet erfpachtcanon. Het is een bedrag per jaar, dat u ook in delen kunt betalen, bijvoorbeeld ieder kwartaal. Per periode wordt de canon opnieuw berekend. Deze periode noemen we het erfpachttijdvak. Dit kan bijvoorbeeld 50 of 75 jaar zijn. De meeste erfpachttijdvakken lopen af tussen 2027 en 2037. Dit verschilt per adres. Het aankomende erfpachttijdvak zal 50 jaar duren.

Ja, het aankomende erfpachttijdvak is 50 jaar.

In de gemeente Alkmaar zijn ongeveer 6.000 adressen met erfpachtgrond. De meeste erfpachtadressen in de gemeente Alkmaar zijn adressen met erfpacht voor onbepaalde tijd. Er staat dan geen einddatum vast voor het eindigen van de erfpacht. Dit noemen we voortdurende erfpacht. Voortdurende erfpacht wordt altijd opgedeeld in tijdvakken. Het huidige erfpachttijdvak is er bijvoorbeeld één van 50 jaar. Het nieuwe erfpachttijdvak duurt ook weer 50 jaar.

Voor de meeste adressen is de canon voor het huidige erfpachttijdvak van 50 jaar afgekocht. Dit is bijvoorbeeld gedaan door de woningcorporatie die eerst erfpachter was van de woning, of door de ontwikkelaar (bouwer) van de woning. Doordat de canon toen vaak is afgekocht betalen veel erfpachters van deze adressen nu geen canon. Maar, voor de meeste erfpachters komt het einde van dit 50 jaar durende tijdvak inmiddels in zicht. De eerste tijdvakken van 50 jaar lopen namelijk af tussen 2027 en 2037.

Binnen de gemeente Alkmaar bestaan twee soorten erfpacht: tijdelijke erfpacht (met einddatum) en voortdurende erfpacht (zonder einddatum). Of u te maken heeft met tijdelijke of voortdurende erfpacht, kunt u terugvinden in de erfpachtakte van uw woning. Deze kunt u eventueel opvragen bij het Kadaster. Ook vindt u meer informatie over uw erfpachtakte in het eigendomsbewijs van uw woning, dat u kreeg toen u het huis kocht (dit heet de leveringsakte).

De meeste tijdelijke erfpachtrechten in Alkmaar zijn ingegaan vóór 1978 en liggen vooral in de wijk Overdie. De erfpachtrechten die zijn ingegaan ná 1978 zijn meestal voortdurende erfpachtrechten. In de erfpachtakte leest u dan dat de ‘Algemene bepalingen voor uitgifte in voortdurende erfpacht 1978’ van toepassing zijn. Dit zijn de algemene voorwaarden. Deze zijn te vinden via de link rechts bovenaan deze websitepagina.

Zodra uw nieuwe erfpachttijdvak begint zijn de ‘Algemene bepalingen voor voortdurende erfpacht 2024’ van toepassing. Dit zijn de geactualiseerde algemene voorwaarden.

In de informatiebrief die de erfpachter van ons ontvangen heeft op dinsdag 10 oktober 2023 staat wanneer uw erfpachttijdvak afloopt. Deze datum vindt u ook terug in de erfpachtakte. Dat document heeft u ontvangen bij de koop van uw woning.

Voortdurende erfpacht is erfpacht voor onbepaalde tijd. Er is dus geen einddatum bepaald waarop het erfpachtrecht stopt. Voortdurende erfpacht is opgedeeld in erfpachttijdvakken (erfpachtperiodes). Per erfpachttijdvak van 50 jaar wordt de grondwaarde en de canon (de vergoeding voor het gebruik van de grond) opnieuw berekend. Dit heet de canonherziening. De canonherziening start normaal gesproken ongeveer twee jaar voordat het tijdvak afloopt. De erfpachter krijgt dan een bericht via de Berichtenbox van Mijn Overheid. Als het voor de gemeente niet mogelijk is om een aanbieding via de Berichtenbox te versturen doen wij dat op een andere manier. U ontvangt dan bijvoorbeeld een bericht via de PIP op MijnAlkmaar of een brief per post. De canonherziening wordt vastgelegd in een akte bij de notaris. Deze akte wordt ingeschreven in de openbare registers (het Kadaster). Per erfpachttijdvak kunnen er ook nieuwe erfpachtregels (algemene en bijzondere erfpachtbepalingen) gelden. Deze worden dan in de akte bij de notaris van toepassing verklaard.

Bij tijdelijke erfpacht stopt de erfpacht bijvoorbeeld na 50 of na 75 jaar. De gemeente beslist dan of er daarna een nieuw erfpachtcontract wordt afgesloten of dat het erfpachtrecht dan stopt. Tijdelijke erfpacht komt minder vaak voor binnen de gemeente Alkmaar.

Woont u aan de Asselijnstraat, de Reviusstraat of de Stalpaertstraat en bent u erfpachter van een tijdelijk erfpachtrecht? Dan ontvangt u vanaf 1 september 2025 informatie over hoe u kunt overstappen naar voortdurende erfpacht.

Als de canon voor het huidige erfpachttijdvak is afgekocht, betaalt u tot het einde van dit tijdvak geen jaarlijkse canon. Aan het einde van het tijdvak wordt een nieuwe canon vastgesteld voor de volgende periode. Dit wordt canonherziening genoemd. De nieuwe canon wordt gebaseerd op de grondwaarde en op het canonpercentage (dat wordt bepaald door de rentestanden van dat moment). De grondwaarde is na 50 jaar vaak hoger. Maar het canonpercentage kan ook lager zijn. Daardoor verandert ook de canon die u moet betalen in het nieuwe tijdvak.

Als de erfpachtcanon voor uw woning niet is afgekocht voor het huidige erfpachttijdvak, dan betaalt u op dit moment al een jaarlijkse canon. De hoogte van dit bedrag verschilt per woning. Dat heeft onder andere te maken met wanneer de canon berekend is. Als u nu canon betaalt, ontvangt u hiervoor meestal per jaar of kwartaal een factuur van de gemeente waarop u de hoogte van het bedrag terugvindt.

Voor het nieuwe erfpachttijdvak kunt u in de meeste gevallen kiezen uit drie verschillende opties:

- Jaarlijkse canon betalen (mag ook per kwartaal of per maand);

- De canon afkopen (de canon voor 50 jaar vooruitbetalen);

- De erfpacht omzetten naar vol eigendom en hiervoor een koopsom betalen.

De erfpachter zal hierover ook in de aanbiedingsbrief meer informatie krijgen.

Bij de canonherziening wordt de canon voor het volgende erfpachttijdvak berekend. Dit wordt gedaan door de grondwaarde voor de nieuwe erfpachtperiode opnieuw vast te stellen.

De canon wordt berekend door de grondwaarde te vermenigvuldigen met het canonpercentage. De canon voor het nieuwe erfpachttijdvak is dus afhankelijk van de grondwaarde en het canonpercentage van dat moment (met een minimum van 1% en een maximum van 3%).

Wij informeren u minimaal twee jaar voor de afloop van het erfpachttijdvak over de hoogte van uw canon.

De canon wordt berekend door de grondwaarde te vermenigvuldigen met het canonpercentage:

Canon = grondwaarde x canonpercentage

Hoe de grondwaarde en canon voor woningen en garages wordt berekend kunt u hieronder zien in de voorbeeldberekeningen. Hoe de grondwaarde en canon bij andere bestemmingen wordt berekend, vindt u ook hieronder.

Canonpercentage

Het canonpercentage wordt gebruikt voor erfpachtberekeningen. Het wordt bijvoorbeeld gebruikt bij de berekening van de canon bij de vestiging van nieuwe erfpachtrechten en bij de canonherziening. Het canonpercentage is ook nodig voor het berekenen van de afkoopsom voor het vooruitbetalen van de canon.

Het canonpercentage wordt iedere drie maanden bepaald door het college van burgemeester en wethouders. Bij het bepalen van het canonpercentage wordt gekeken naar de rente die de gemeente moet betalen aan de N.V. Bank voor Nederlandse Gemeenten in Den Haag. Dit is de rente die de gemeente moet betalen voor nieuwe leningen met een gemiddelde duur van tenminste 10 jaar. Hier komt dan 0,25% risico- en administratieopslag bovenop.

Het canonpercentage is vanaf april 2025 3,5%.

Minimum- en maximum canonpercentage

Om de inkomsten voor de gemeente niet te ver te laten zakken, is er een minimum canonpercentage van 1%. Ook is er een maximum canonpercentage van 3%. Dit maximum canonpercentage moet ervoor zorgen dat de kosten voor de erfpachter niet hoger worden dan een bepaald bedrag. Het actuele canonpercentage van 3,5% wordt nu dus een maximum van 3%.

Het canonpercentage wordt gebruikt om de canon te berekenen. De canon wordt berekend door de grondwaarde van een woning te vermenigvuldigen met het canonpercentage. Het minimum- en maximum canonpercentage geldt voor de reguliere canonherziening en het berekenen van de afkoopsom bij het vooruitbetalen van de canon. Ook geldt het minimum- en maximum bij de vestiging van nieuwe erfpachtrechten voor bijvoorbeeld sportcomplexen.

Grondwaarde berekenen voor woningen en garages

Voor grondgebonden woningen (eengezinswoningen) en garages buiten het centrum, wordt de grondwaarde berekend door een vaste grondprijs van € 425,- per m² (dat is het prijspeil voor 2025) te vermenigvuldigen met de perceeloppervlakte die in het systeem van het Kadaster staat.

Deze grondprijs van € 425,- per m² wordt vanaf 2026 ieder jaar aangepast aan de inflatie (dat noemen wij indexeren).

Voor gestapelde woningen en garages (appartementen) wordt de grondwaarde berekend door een percentage (grondquote) van 15% van de WOZ-waarde te nemen.

Er wordt altijd gerekend met de WOZ- waarde met de peildatum van twee jaar geleden.

Voor grondgebonden woningen (eengezinswoningen) en garages in het centrum wordt de grondwaarde bepaald door een taxatie (het inschatten van de waarde van de grond door een taxateur). Hiervoor wordt de residuele methode gebruikt.

Voorbeeldberekeningen reguliere canonherziening en woningen en garages

Grondgebonden woningen en garages buiten het centrum

Berekening grondwaarde

Perceeloppervlakte volgens Kadaster: 125 m²

Grondprijs: € 425,- per m²

Grondwaarde: 125 m² x € 425,- = € 53.125,-

Berekening canon bij reguliere canonherziening (actuele canonpercentage, tussen de 1-3%)

Grondwaarde: € 53.125,-

Actuele canonpercentage bijvoorbeeld: 1%

Canon: 1% x € 53.125,- = € 531,25 per jaar

Actuele canonpercentage bijvoorbeeld: 2%

Canon: 2% x € 53.125,- = € 1.062,50 per jaar

Actuele canonpercentage bijvoorbeeld: 3%

Canon: 3% x € 53.125,- = (afgerond) € 1.593,75 per jaar

Gestapelde woningen en garages (appartementen) in en buiten het centrum

Berekening grondwaarde in 2025

WOZ-waarde peildatum 1-1-2023: € 300.000,-

Grondquote: 15%

Grondwaarde: € 300.000,- x 15% = € 45.000,-

Berekening canon bij reguliere canonherziening (actuele canonpercentage, tussen de 1-3%)

Grondwaarde: € 45.000,-

Actuele canonpercentage bijvoorbeeld: 1%

Canon: 1% x € 45.000,- = € 450,- per jaar

Actuele canonpercentage bijvoorbeeld: 2%

Canon: 2% x € 45.000,- = € 900,- per jaar

Actuele canonpercentage bijvoorbeeld: 3%

Canon: 3% x € 45.000,- = € 1.350,- per jaar

Grondgebonden woningen en garages in het centrum

Berekening canon bij reguliere canonherziening (actuele canonpercentage, tussen de 1-3%)

Getaxeerde grondwaarde bijvoorbeeld: € 60.000,-

Actuele canonpercentage bijvoorbeeld: 1%

Canon: 1% x € 60.000,- = € 600,- per jaar

Actuele canonpercentage bijvoorbeeld: 2%

Canon: 2% x € 60.000,- = € 1.200,- per jaar

Actuele canonpercentage bijvoorbeeld: 3%

Canon: 3% x € 60.000,- = € 1.800,- per jaar

Berekening grondwaarde en canon bij andere bestemmingen

Ook voor andere bestemmingen (dan wonen en garages, bijvoorbeeld sportcomplexen) wordt de canon berekend door de grondwaarde te vermenigvuldigen met het canonpercentage. De grondwaarde wordt in deze gevallen bepaald op de manier die past bij het type bestemming. Dit gebeurt op een andere manier dan bij de grondwaardebepaling van woningen en garages. Waar dat mogelijk is wordt zoveel mogelijk aangesloten bij de Nota Grondprijzen. Dit is een document dat de gemeente iedere twee jaar vaststelt. Maar voor bijvoorbeeld bedrijfsruimten (winkels, horeca en kantoren) wordt de grondwaarde bepaald door een taxatie.

De vervroegde canonherziening betekent dat de gemeente voor woningen en garages de canon voor het volgende erfpachttijdvak eerder kan berekenen. Normaal gesproken berekent de gemeente uw canon voor het volgende erfpachttijdvak ongeveer 2 jaar voordat uw erfpachttijdvak afloopt. Met de vervroegde canonherziening kan dat voor alle voortdurende erfpachtrechten van woningen en garages al vanaf eind 2025 (ook als uw nieuwe tijdvak bijvoorbeeld pas over 8 jaar ingaat). Zo weet u ook al eerder wat u moet gaan betalen in het nieuwe erfpachttijdvak.

De canon wordt berekend door de grondwaarde te vermenigvuldigen met het canonpercentage:

Canon = grondwaarde x canonpercentage

De vervroegde canonherziening is alleen mogelijk voor woningen en garages.

Canonpercentage

Voor de vervroegde canonherziening wordt altijd gerekend met een vast canonpercentage van 1,75%.

Grondwaarde berekenen voor woningen en garages

Voor de grondwaarde wordt er gerekend met het prijspeil van 2025.

Voor grondgebonden woningen (eengezinswoningen) en garages buiten het centrum, wordt de grondwaarde berekend door een vaste grondprijs van € 425,- per m² (prijspeil voor 2025). Er wordt verder gerekend met de perceeloppervlakte die in het systeem van het Kadaster staat.

Voor gestapelde woningen en garages (appartementen) wordt de grondwaarde berekend door een percentage (grondquote) van 15% van de WOZ-waarde te nemen.

Er wordt altijd gerekend met de WOZ- waarde met de peildatum van twee jaar geleden.

Bij het prijspeil van 2025 hoort dan de WOZ-waarde met peildatum 1-1-2023.

Voor grondgebonden woningen (eengezinswoningen) en garages in het centrum wordt de grondwaarde bepaald door een taxatie (het inschatten van de waarde van de grond door een taxateur). Hiervoor wordt de residuele methode gebruikt.

Indexering

De canon die dan vervroegd (eerder) wordt berekend, wordt na elke 5 jaar nog geïndexeerd (aangepast aan de inflatie). Ook als uw nieuwe erfpachttijdvak dan nog niet is begonnen. Bijvoorbeeld, de canon wordt vervroegd herzien op basis van prijspeil 2025 en uw huidige tijdvak loopt af in 2033, dan wordt uw canon in 2030 geïndexeerd. U gaat dan in 2033 de vervroegd vastgestelde canon plus de indexatie betalen.

Aanbieding

Voor een aanbieding voor de vervroegde (eerdere) canonherziening hoeft u niet zelf in actie te komen.

Alle erfpachters van woningen en garages worden hierover door ons geïnformeerd en in verschillende fases benaderd. Dat gebeurt zodra het proces voor de vervroegde canonherziening helemaal is ingericht. Wij verwachten dat dit vanaf 1 september 2025 is. De gemeente begint met de berekeningen voor de erfpachtrechten waarvan de erfpachtperiode (het tijdvak) het eerste afloopt. Niet iedereen is dus tegelijk aan de beurt. Houdt u er dus rekening mee, dat de gemeente niet alle 6.000 erfpachtadressen in één keer een aanbod kan doen. Het kan daarom dat u nog niet meteen in 2025 van ons hoort.

Vervroegde canonherziening niet verplicht

U bent niet verplicht om mee te doen aan de vervroegde canonherziening. U heeft daarin een keuze. U mag het einde van uw eigen erfpachttijdvak (erfpachtperiode) afwachten.

Als u geen gebruik maakt van het aanbod, dan wordt uw canon opnieuw berekend tijdens de reguliere canonherziening. Uw canon wordt dan alsnog opnieuw vastgesteld als het einde van uw erfpachttijdvak (erfpachtperiode) in zicht komt. Dit proces start ongeveer twee jaar voor het einde van uw erfpachttijdvak (erfpachtperiode). Maar, de grondprijs van € 425,- per m² (prijspeil 2025), de WOZ-waarde met peildatum 1-1-2023 (prijspeil 2025) en het vaste canonpercentage van 1,75% gelden alleen voor de vervroegde canonherziening.

Voorbeeldberekening vervroegde canonherziening woningen en garages

Grondgebonden woningen en garages buiten het centrum

Berekening grondwaarde

Perceeloppervlakte volgens Kadaster: 125 m²

Grondprijs: € 425,- per m²

Grondwaarde: 125 m² x € 425,- = € 53.125,-

Berekening canon bij vervroegde canonherziening (vast canonpercentage 1,75%)

Grondwaarde: € 53.125,-

Vast canonpercentage voor vervroegde canonherziening: 1,75%

Canon: 1,75% x € 53.125,- = (afgerond) € 930,- per jaar

Gestapelde woningen en garages (appartementen) in en buiten het centrum

Berekening grondwaarde

WOZ-waarde peildatum 1-1-2023: € 300.000,-

Grondquote: 15%

Grondwaarde: € 300.000,- x 15% = € 45.000,-

Berekening canon bij vervroegde canonherziening (vast canonpercentage 1,75%)

Grondwaarde: € 45.000,-

Vast canonpercentage voor vervroegde canonherziening: 1,75%

Canon: 1,75% x € 45.000,- = € 787,50 per jaar

Grondgebonden woningen en garages in het centrum

Berekening canon bij vervroegde canonherziening (vast canonpercentage 1,75%)

Getaxeerde grondwaarde bijvoorbeeld: € 60.000,-

Vast canonpercentage voor de vervroegde canonherziening: 1,75%

Canon: 1,75% x € 60.000,- = € 1.050,- per jaar

De canon wordt berekend door de grondwaarde te vermenigvuldigen met het canonpercentage. Bij de vervroegde canonherziening voor woningen en garages wordt de grondwaarde berekend met het prijspeil van 2025. Dat betekent voor grondgebonden woningen (eengezinswoningen) en garages buiten het centrum dat de grondwaarde wordt berekend door een vaste grondprijs van € 425,- per m². Voor gestapelde woningen en garages (appartementen) betekent dit dat de grondwaarde wordt berekend door een percentage (grondquote) van 15% van de WOZ-waarde met de peildatum van 1-1-2023.

Het maakt hierbij niet uit of u daadwerkelijk in 2025, of bijvoorbeeld pas over één of twee jaar een aanbod ontvangt en accepteert om de canon vervroegd te laten herzien. Voor de hele vervroegde herziening geldt prijspeil 2025.

Als de erfpachter niet deelneemt aan de vervroegde canonherziening, geldt de reguliere canonherziening. De canon wordt dan berekend met de grondwaarde volgens het prijspeil op dat moment en het op dat moment geldende canonpercentage (tussen de 1 en 3%).

Bijvoorbeeld:

Het erfpachttijdvak loopt af in 2035. De erfpachter heeft de canon niet vervroegd laten herzien. Aan het einde van het erfpachttijdvak wordt de canon alsnog herzien (opnieuw berekend). Dat gebeurt met een reguliere canonherziening. Deze start ongeveer 2 jaar voor het einde van het tijdvak, in 2033. De grondwaarde wordt dan berekend door de oppervlakte van het perceel te vermenigvuldigen met de grondprijs die in 2033 geldt. Dit kan een andere (waarschijnlijk hogere) grondprijs zijn dan € 425,- per m². Dit komt omdat de grondprijs vanaf 2025 ieder jaar wordt geïndexeerde (aangepast aan de inflatie). Er wordt dan ook gerekend met een andere WOZ-waarde; in 2033 is dat de WOZ-waarde met peildatum 1-1-2031. Daarnaast geldt het op dat moment actuele canonpercentage, tussen de 1 en 3%.

Normaal gesproken berekenen wij uw canon voor het volgende erfpachttijdvak ongeveer 2 jaar voordat uw erfpachttijdvak afloopt. Met de vervroegde canonherziening kan dat voor alle voortdurende erfpachtrechten van woningen en garages al vanaf 2025 (ook als uw nieuwe tijdvak bijvoorbeeld pas over 8 jaar ingaat) met het vaste canonpercentage van 1,75%. Zo weet u ook al eerder wat u moet gaan betalen in het nieuwe erfpachttijdvak.

Voor een aanbieding voor de vervroegde canonherziening hoeft u niet zelf in actie te komen. Via de Berichtenbox van Mijn Overheid ontvangt u van ons een aanbieding voor de (vervroegde) canonherziening. Dit kan alleen als u heeft aangegeven dat u digitaal post van de gemeente Alkmaar wilt ontvangen. Wij raden u aan om meldingen aan te zetten zodat u geen berichten mist. U krijgt dan een mail wanneer er een bericht klaarstaat via Mijn Overheid. Houdt u er wel rekening mee, dat de gemeente niet alle 6000 erfpachtadressen in één keer een aanbod kan doen. Dit gebeurt in fases. Het kan daarom dat u nog niet meteen in 2025 van ons hoort.

De canon die vervroegd wordt vastgesteld, wordt na elke 5 jaar nog geïndexeerd (aangepast aan de inflatie). Ook als uw nieuwe erfpachttijdvak dan nog niet is ingegaan. Bijvoorbeeld, de canon wordt vervroegd herzien in 2025 en uw huidige tijdvak loopt af in 2033, dan wordt uw canon in 2030 geïndexeerd. U gaat dan in 2033 de vervroegd vastgestelde canon plus de indexatie betalen. De volgende indexatie vindt dan weer plaats in 2035.

In de meeste gevallen mag de erfpachter ervoor kiezen om in één keer de canon voor 50 jaar vooruit te betalen. De erfpachter betaalt dan een bedrag ineens. Daarna hoeft de erfpachter de komende 50 jaar geen jaarlijkse canon meer te betalen. Dit hoeft pas weer, wanneer een nieuw erfpachttijdvak (erfpachtperiode) ingaat. Dat is na 50 jaar.

De gemeente kan de afkoopsom voor het nieuwe erfpachttijdvak pas voor u uitrekenen als uw nieuwe canon bekend is. De afkoopsom wordt dan berekend op basis van deze canon en het canonpercentage dat geldt op het moment van afkopen. Voor dit percentage geldt een minimum van 1% en een maximum van 3%. In de aanbiedingsbrief die u van ons krijgt voor de vervroegde canonherziening, sturen wij u ook een berekening voor de afkoopsom mee.

U kunt dan aangeven of u de canon wilt afkopen. Als u op dat moment de canon niet afkoopt maar kiest voor jaarlijkse canonbetaling, dan mag u later alsnog aan de gemeente vragen om de canon af te kopen. Er wordt dan weer een nieuwe berekening gemaakt.

De afkoopsom van het vooruitbetalen van de canon is niet fiscaal aftrekbaar. De rente van een eventuele lening die u hiervoor afsluit wel. Wij raden aan om hierover onafhankelijk advies in te winnen van een financieel adviseur, de Belastingdienst of erfpachtspecialist.

U kunt uw erfpachtrecht veranderen in vol eigendom door de zogenoemde ‘bloot eigendom’ van de grond te kopen. Hierdoor verandert uw erfpachtrecht in vol eigendom. Vanaf dat moment bent u de eigenaar van de grond en niet meer de gemeente. Het erfpachtrecht stopt dan. U hoeft dan nooit meer een vergoeding voor de erfpacht te betalen aan de gemeente.

Het omzetten van uw erfpachtrecht naar vol eigendom door het kopen van de zogenoemde ‘bloot eigendom’ moet u ook vastleggen bij de notaris. De aktekosten daarvoor betaalt u zelf. De koopsom voor de bloot eigendom moet u in één keer betalen. Deze betaling wordt vaak voor u geregeld via de notaris die u hiervoor uitkiest. Het is ook mogelijk om voor de koopsom een hypotheeklening af te sluiten. Ook dan wordt de betaling via de notaris geregeld. U kunt een financieel adviseur vragen naar de mogelijkheden.

U kunt een indicatie (schatting) van de koopsom en eventueel kosteloos een offerte opvragen op basis van de Tijdelijke regeling en op basis van de Nieuwe Uitvoeringsregeling:

De ‘Nieuwe Uitvoeringsregeling’ maakt het berekenen van de koopsom voor woningen en garages makkelijker. De koopsom is dan hetzelfde als de grondwaarde voor erfpacht. Voor het berekenen van de grondwaarde voor grondgebonden woningen (eengezinswoningen) en garages buiten het centrum wordt een grondprijs van € 425,- per m² gebruikt. Dit is de prijs die geldt voor 2025 en deze grondprijs wordt vanaf 2026 ieder jaar aangepast aan de inflatie (dat noemen wij indexeren).

Als u de bloot eigendom koopt wanneer voor u het tweede erfpachttijdvak is ingegaan en u heeft de canon hiervoor afgekocht (vooruitbetaald), dan wordt de afgekochte canon voor dat tweede tijdvak voor een gelijkwaardig deel aan u terugbetaald.

Dat terugbetalen geldt niet als de canon voor het eerste erfpachttijdvak is afgekocht.

De Nieuwe Uitvoeringsregeling kan in sommige gevallen voordeliger uitpakken voor de erfpachter. Daarom hebben wij aan de erfpachters met een lopende aanvraag onder de Tijdelijke regeling het advies gegeven om te wachten met het omzetten van de erfpacht naar vol eigendom totdat de Nieuwe Uitvoeringsregeling bekend was. De Nieuwe Uitvoeringsregeling is inmiddels ingegaan. Erfpachters kunnen tot en met 30 juni 2026 ook nog gebruik maken van de Tijdelijke Regeling. Erfpachters kunnen tot die tijd kiezen voor de voor hen goedkoopste regeling.

In alle twee de regelingen staan regels voor het kopen van de bloot eigendom. De manier waarop de koopsom voor de bloot eigendom wordt uitgerekend, is in alle twee de regelingen anders.

De Tijdelijke regeling gebruikt het prijspeil van 2021 voor het berekenen van de koopsom voor de bloot eigendom. De koopsom voor de bloot eigendom wordt bij de Tijdelijke regeling berekend aan de hand van de ‘Uitvoeringsregeling voorwaarden en berekening koopsom bij verkoop bloot eigendom van erfpacht’. Deze regeling kunt u bovenaan deze pagina downloaden onder ‘Links’.

Een onderdeel van deze berekening is het bepalen van de grondwaarde. Dit is een percentage (grondquote) van de WOZ-waarde. Voor het vaststellen van de grondwaarde wordt altijd uitgegaan van de WOZ- waarde met de peildatum van 2 jaar geleden. De tijdelijke regeling houdt in dat er bij het berekenen van de koopsom wordt uitgegaan van het prijspeil van 2021. Dit betekent dat voor de berekening van de koopsom de WOZ-waarde met de peildatum 1-1-2019 wordt gebruikt. Dit is de WOZ-waarde die voor uw gemeentelijke aanslag van 2020 is gebruikt. U kunt uw WOZ-waarde terugvinden op www.wozwaardeloket.nl.

Voor de berekening op basis van de tijdelijke regeling wordt gebruik gemaakt van de onderstaande tabel voor de grondquotes:

Woningcategorieën |

Soort woning |

WOZ-waarde / maandhuur |

Grondquote bestaande woningen |

| cat 1 | grondgebonden | < €199.400 | 25% |

| cat 2 | grondgebonden | < €245.000 | 30% |

| cat 3 | grondgebonden | => €245.000 | 35% |

| cat 1 | appartement | < €199.400 | 18% |

| cat 2 | appartement | < €245.000 | 23% |

| cat 3 | appartement | => €245.000 | 28% |

Ook worden er nog verschillende percentages gebruikt om de uiteindelijke koopsom te berekenen. Deze percentages worden ieder jaar vastgesteld in de gemeentelijke begroting. In de uitleg die wij met de officiële offerte meesturen kunt u zien wat deze percentages zijn en betekenen.

De ‘Nieuwe Uitvoeringsregeling’ zorgt vooral voor een eenvoudigere manier van het berekenen van de koopsom. De koopsom wordt namelijk hetzelfde als de grondwaarde. Er worden dus geen andere percentages meer gebruikt voor het berekenen van de koopsom.

De grondwaarde voor grondgebonden woningen (eengezinswoningen) en garages wordt berekend door een grondprijs van € 425,- per m² te gebruiken. Dit is de prijs die geldt voor 2025 en deze grondprijs wordt vanaf 2026 ieder jaar aangepast aan de inflatie (dat noemen wij indexeren).

De grondwaarde voor appartementen wordt berekend door een percentage (grondquote) van 15% van de WOZ-waarde te nemen. Er wordt altijd gerekend met de WOZ- waarde met de peildatum van twee jaar geleden.

De gemeente is zich ervan bewust dat de Nieuwe Uitvoeringsregeling in een sommige gevallen voordeliger kan uitpakken dan de Tijdelijke regeling, of andersom. Daarom kunt u tot en met 30 juni 2026 kiezen tussen het kopen van de bloot eigendom onder de Tijdelijke regeling of de Nieuwe Uitvoeringsregeling. De uitleg voor de berekening van de koopsom voor bloot eigendom wordt altijd meegestuurd als u een officiële offerte van ons krijgt.

De aantoonbare extra kosten van erfpachters die de aankoop van de bloot eigendom hebben uitgesteld, wil de gemeente onder de volgende voorwaarden vergoeden:

- Alleen directe annulerings- en/of andere extra kosten komen in aanmerking. Bijvoorbeeld een extra taxatie, een extra uur hypotheekadvies of notariswerk. Hieronder vallen dus niet de gevolgkosten/indirecte kosten/schade, zoals het stijgen van de hypotheekrente.

- U bent in gesprek gegaan om extra kosten te voorkomen.

- U stuurt een kopie van de officiële factuur per mail naar de gemeente.

- De kosten worden verrekend bij de overdracht.

- U vraagt de vergoeding aan na het tekenen van de overeenkomst en vóór het passeren van de akte bij de notaris.

- U doet uiterlijk op 30 juni 2026 een verzoek tot vergoeding bij de gemeente.

De precieze voorwaarden leest u terug in de ‘Vergoedingsregeling’. Deze regeling kunt u inzien en downloaden rechtsboven aan deze websitepagina.

Het kopen van de grond (de bloot eigendom) is mogelijk voor de meeste erfpachters met woningen, garages en bedrijfsruimtes.

Ruimtes met maatschappelijk doel

Scholen, sportcomplexen, sociaal-culturele voorzieningen en gebouwen met een maatschappelijk doel zijn uitgezonderd van de regeling. Voor deze bestemmingen is het niet mogelijk de bloot eigendom te kopen. Hetzelfde geldt voor erfpachtrechten op grond met een opstal in de openbare ruimte, bijvoorbeeld een kiosk. Er mag ook geen sprake zijn van een (her)ontwikkelingsgebied. Dit zijn gebieden (nu vaak bedrijventerreinen) die in de toekomst vaak anders worden ingericht.

Bedrijfsruimtes

Voor bedrijfsruimtes zoals winkels, kantoren en horeca, bepaalt een taxatie de koopsom voor de bloot eigendom. Hetzelfde geldt voor combinaties van bedrijven en woningen in één gebouw. Ook voor grondgebonden woningen en garages in het centrum bepaalt een taxatie de koopsom voor de bloot eigendom. Voor deze bestemmingen kunt u daarom geen indicatie voor de koopsom opvragen. Als u een offerte opvraagt, dan moet de gemeente een taxatie laten uitvoeren. Houdt u er rekening mee dat u moet meebetalen aan de taxatiekosten. Voordat de gemeente een taxateur een taxatieopdracht geeft, betaalt u aan de gemeente behandelingskosten. De behandelingskosten zijn de helft van de daadwerkelijke taxatiekosten en u betaalt hiervoor eerst een voorschot van vijfhonderd euro (€ 500,-). Als u uiteindelijk besluit de bloot eigendom te kopen, worden deze kosten op de koopsom in mindering gebracht. Als u besluit om toch niet de bloot eigendom te kopen en het gaat om erfpacht voor bedrijven of de combinatie van bedrijven en woningen (een bedrijf en woning in één erfpachtrecht), dan worden de behandelingskosten verhoogd tot de totale taxatiekosten. Deze komen in dat geval dus geheel voor rekening van de erfpachter.

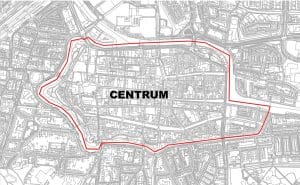

Wat wordt er bedoelt met ‘in het centrum van Alkmaar’?

Met ‘in het centrum van Alkmaar’ bedoelen we alle eengezinswoningen en garages die liggen binnen de wateren rond de historische binnenstad, die als een ring om het stadshart heen lopen. De afbakening loopt als volgt: vanuit de Singelgracht vervolgt de grens via de Nieuwlandersingel en de Baansingel, die overgaat in de Schelphoekgracht. Deze sluit vervolgens via het Noordhollands Kanaal aan op het Afgesneden Kanaalvlak, waarna de grens weer terugloopt richting de Singelgracht aan de westerzijde van het centrum. Dus, alle eengezinswoningen en garages die binnen deze waterlopen liggen, worden gerekend tot het centrumgebied van Alkmaar.

Eigenaar appartement

Wanneer u eigenaar bent van een appartement (een appartementsrecht) kunt u niet als enige appartementseigenaar de bloot eigendom kopen. Dit kan alleen samen met alle appartementseigenaren van uw Verenging van Eigenaren (VvE). Als u samen met alle appartementseigenaren in uw VvE besluit de bloot eigendom te kopen, betaalt iedere appartementseigenaar een eigen koopsom. U kunt hiervoor alvast een indicatie voor de koopsom opvragen voor het stukje van de bloot eigendom dat hoort bij uw appartementsrecht. Een officiële offerte verstrekt de gemeente pas als alle appartementseigenaren in de VvE interesse hebben in het kopen van de bloot eigendom. Iedere appartementseigenaar ontvangt dan een eigen offerte.

Zie hierover ook de vraag ‘Mijn woning betreft een erfpacht appartementsrecht. Wat betekent dit voor mij?’

U kunt alle voorwaarden teruglezen in de ‘Nieuwe Uitvoeringsregeling voorwaarden en berekening koopsom bij verkoop bloot eigendom van erfpacht’.

Soms is de grond in erfpacht uitgegeven, en daarna nog opgesplitst in appartementsrechten. U heeft als appartementseigenaar een stukje van de erfpacht. Met alle leden van uw VvE heeft u samen het hele erfpachtrecht.

Wat er op deze pagina is geschreven over de erfpachtcanon, tijdvakken (erfpachtperiodes), soorten erfpacht (voortdurend en tijdelijk), berekening van de grondwaarde en canon, canonherziening, enzovoorts, geldt voor het grootste deel ook voor u. Ook uw canon wordt bijvoorbeeld aan het einde van het tijdvak herzien.

Maar, wanneer u eigenaar bent van een appartementsrecht kunt u dus niet als enige appartementseigenaar de bloot eigendom kopen. Dit kan alleen gezamenlijk met alle appartementseigenaren van de Verenging van Eigenaren (VvE). Voor deze situatie is de juridische uitwerking van het omzetten van erfpacht naar vol eigendom ingewikkelder doordat het erfpachtrecht is gesplitst. Het erfpachtrecht eindigt in dit geval niet zomaar na de overdracht van de bloot eigendom. De precieze juridische stappen voor deze omzetting worden nog verder uitgewerkt door de gemeente Alkmaar. U en de andere appartementseigenaren van de Vereniging van Eigenaren kunnen wel alvast een indicatie (schatting) voor de koopsom opvragen voor het stukje van de bloot eigendom dat hoort bij uw appartementsrecht. Als u samen met alle appartementseigenaren in uw VvE besluit de bloot eigendom te kopen, betaalt iedere appartementseigenaar een eigen koopsom. Als alle appartementseigenaren willen meewerken, kunt u na het opvragen van de indicatie (schatting), een verzoek sturen naar erfpacht@alkmaar.nl. Wij nemen dan contact met u op zodra er meer bekend is over de juridische uitwerking.

Ja, de jaarlijkse canon kunt u meestal aftrekken van de inkomstenbelasting.

Als u de canon vooruitbetaalt (afkoopt), kunt u dit bedrag niet aftrekken. De rente van een lening die u eventueel hiervoor afsluit, kunt u meestal wel aftrekken.

Omdat de aftrek kan verschillen per situatie, adviseert de gemeente aan erfpachters om hun persoonlijke situatie te bespreken met een financieel adviseur, de Belastingdienst of een erfpachtspecialist. Zij kunnen helpen met het maken van een goede inschatting van de financiële voordelen.

Met de erfpachters die de nieuwe erfpachtcanon niet kunnen betalen, gaan wij in gesprek. Deze erfpachters kunnen zich, na het bekend worden van de nieuwe canon, bij ons melden via erfpacht@alkmaar.nl. Wij gaan dan samen met deze erfpachters op zoek naar een oplossing.

De opbrengsten uit de erfpacht zijn onderdeel van de totale begroting van de gemeente Alkmaar. Ook worden deze opbrengsten gebruikt om bepaalde kosten te betalen die gemaakt worden binnen de gemeente.

Indien uw vraag hier niet tussen staat, kunt u uw antwoord wellicht vinden op onze Veelgestelde vragen pagina.

U kunt ook uw vraag stellen via de mail naar erfpacht@alkmaar.nl of bel naar 14 072.